Durante 2021, la industria aseguradora ha seguido avanzando con solvencia a pesar de la pandemia causada por la Covid-19 que, durante 2020, impactó en su crecimiento a razón de la consecuente bajada económica. De hecho, la crisis sanitaria ha reforzado aún más la importancia de la seguridad y protección como valores esenciales para las personas.

El sector ha mostrado signos de recuperación durante este año 2021 después de la pandemia y de las medidas adoptadas para hacer frente, pero todavía no ha recorrido plenamente el camino para recuperar todo el terreno perdido. A nivel de facturación, el sector ha crecido un 5% durante 2021, respecto a 2020, aunque todavía no recupera los niveles anteriores a la pandemia, siendo un 3,6% inferior a la facturación alcanzada en 2019.

En cuanto a los seguros de No Vida, el volumen de las primas emitidas han aumentado un 3,3% respecto al mismo período del ejercicio 2020, empujado principalmente por la evolución positiva de los negocios de multirriesgos y salud, con unos crecimientos del 4,7% y el 4,9%, respectivamente.

En cuanto al negocio de Vida, el volumen de primas se ha incrementado un 7,9%, pero siendo todavía un 14,4% inferior al alcanzado en 2019. El volumen de ahorro gestionado mediante seguros de vida también ha aumentado muy ligeramente, alcanzando un incremento de un 0,8%.

Sin embargo, el sector ha preservado sus niveles de solvencia, alcanzando un 239,7% a cierre del ejercicio 2021, superando con creces las exigencias establecidas por el regulador y situándolo 2,7 puntos por encima del año anterior, mostrando un año más la fortaleza del sector.

En cuanto a las tendencias, el mercado asegurador está viviendo una etapa de profunda transformación marcada principalmente por el fenómeno de la digitalización. Esta tendencia se ha visto impulsada de nuevo en 2021 debido a la crisis sanitaria de la Covid-19, que ha reforzado la necesidad de las aseguradoras de potenciar digitalmente sus canales de distribución para mejorar el compromiso de los clientes y la eficacia de las ventas, ofreciendo un servicio ininterrumpido, una mejor experiencia y mayor valor añadido.

En este contexto, el sector se enfrenta a nuevos retos como son el envejecimiento de la población, el teletrabajo o la protección del entorno online, los nuevos modelos de negocio basados en la predicción y prevención, en el uso y bajo demanda, que abastecen a empresas basadas en la tecnología (Insurtech).

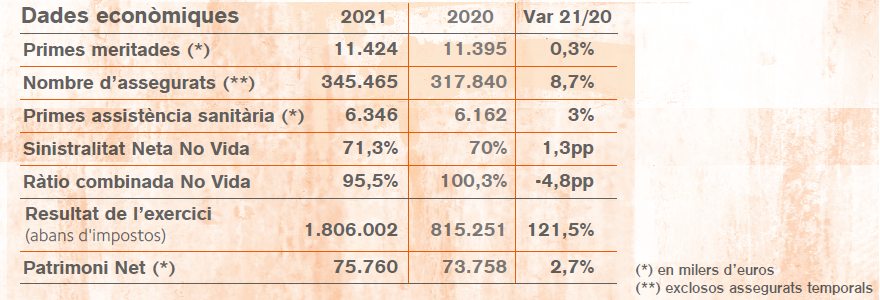

A nivel económico, como puede verse en el siguiente cuadro, la evolución del negocio asegurador de MútuaTerrassa durante 2021 ha sido en líneas generales positivo.

Por un lado el volumen de primas devengadas se ha situado por encima de los 11,4 millones de euros que representa un crecimiento discreto del 0,3%, empujado un año más por el buen comportamiento del ramo de asistencia sanitaria con un crecimiento del 3% respecto al año anterior.

La siniestralidad neta de No Vida repunta ligeramente 1,3 puntos debido principalmente a la recuperación de la actividad sanitaria en niveles cercanos a los anteriores a la pandemia.

En cambio, el ratio combinado de No Vida mejora notablemente como consecuencia de la variación de las provisiones del ramo de decesos debido a los cambios en los tipos de interés, a pesar de incluir parte de la inversión (100 mil euros) que hemos iniciado por en la renovación de la plataforma informática de gestión de seguros.

En cuanto a las Cuentas de Resultados técnicos, cabe destacar que tanto el resultado técnico de No Vida como el de Vida, muestran cifras positivas con un total de 645 mil euros. Destaca el resultado de No Vida con 553 mil euros fundamentado también en la variación de la provisión del ramo de decesos y en las plusvalías generadas por las ventas de inmuebles.

El resultado del ejercicio después de impuestos ha sido muy positivo alcanzando 1.806 mil euros, casi un millón de euros superior al del año anterior. Esta diferencia se debe principalmente al ajuste en la provisión por el deterioro de los inmuebles que se ha realizado por importe de 976 mil euros (resultado no técnico).

En cuanto al balance, cabe destacar un año más su solidez financiera con una cifra de total Activo de 120,1 millones de euros, unas provisiones técnicas de 25,1 millones de euros y un Patrimonio neto de 75,7 millones de euros euros.

En términos de solvencia, destacamos que se cumple ampliamente con sus requerimientos, así como con los límites de tolerancia al riesgo definidos. En este sentido, la Entidad presenta un ratio de solvencia sobre el Capital de Solvencia Obligatorio y sobre el Capital de Solvencia Mínimo de un 572% y un 2.288%, respectivamente.