L'Asseguradora

EVOLUCIÓ SECTOR ASSEGURADOR

En el decurs de 2025, l’economia global ha continuat moderant les tensions inflacionistes, amb un entorn de tipus d’interès relativament alts i un creixement econòmic més moderat a Europa. L’economia espanyola ha mostrat una resiliència destacada, tot i un alentiment en el ritme de creació de llocs de treball, amb una expansió econòmica més moderada, al voltant del 2,5%. La demanda interna ha continuat sent un dels motors del creixement, acompanyada per un bon comportament del turisme i del consum privat.

Pel que fa al sector assegurador, els ingressos per primes a tancament de 2025 van assolir els 85.879 milions d’euros, amb un creixement del 13,73% respecte a l’any anterior. Aquesta xifra inclou els 49.963 milions d’euros del negoci de No Vida (+7,79%), amb un notable creixement en els rams de salut (+11,43%), automòbils (+8,38%) i multirisc (+6,60%), i els 35.916 milions d’euros del negoci de Vida (+23,17%). Aquest creixement ha estat impulsat per una major demanda dels productes d'estalvi, com els unit-linked i les rendes vitalícies, que continuen guanyant terreny en el mercat(1).

Pel que fa a l'estalvi gestionat, les asseguradores van gestionar 221.655 milions d'euros a través de les seves provisions tècniques, un augment interanual del 5,35%, fet que reafirma el sector com una eina de protecció i estalvi a llarg termini per als seus assegurats(2) .

El sector assegurador ha mantingut una posició de solvència robusta, assolint un rati del 238,8%. Aquest nivell indica una posició de capital molt per sobre dels requeriments reguladors i reflecteix una fortalesa significativa per afrontar l’evolució dels riscos futurs(3).

En aquest context, el sector afronta diversos reptes, com la desacceleració econòmica moderada, la descarbonització de l’economia per complir amb els objectius climàtics, l’adopció creixent de tecnologies com la intel·ligència artificial i la digitalització de processos, així com la pressió derivada dels tipus d’interès elevats i les polítiques fiscals restrictives, que podrien limitar el creixement i la inversió pública.

(1) UNESPA – “La facturación del seguro crece un 13,73% en 2025”

(2) UNESPA – “El ahorro gestionado por seguros aumenta un 5,44% en 2025”

(3) INESE – “Las aseguradoras consolidan su rentabilidad en 2025 con mejoras en beneficio, ROE y solvencia”

EVOLUCIÓ MútuaTerrassa

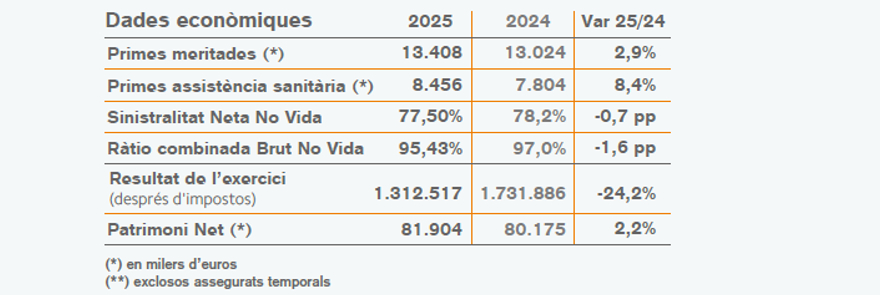

A nivell econòmic, com es pot veure al següent quadre de dades econòmiques, l’evolució del negoci assegurador de Mútua Terrassa durant el 2025 ha estat en línies generals positiu.

La sinistralitat neta de No Vida ha millorat 0,7 punts i el rati combinat en 1,6 punts, degut, principalment, a la reducció de la freqüència de sinistres.

Pel que fa als Comptes de Resultats tècnics, cal destacar que tant el resultat tècnic de No Vida com el de Vida mostren xifres positives amb un total de 738 mil euros.

Destaca el resultat de Vida amb 380 mil euros fonamentat en la menor sinistralitat neta de l’exercici.

El resultat No tècnic ha estat positiu de 1.220 milers d’euros malgrat el decreixement dels ingressos de les inversions financeres.

El resultat de l’exercici després d’impostos ha estat positiu assolint 1.313 mil euros, 419 mil euros per sota de l’any anterior.

Pel que fa al balanç cal destacar un any més la seva solidesa financera amb una xifra de total Actiu de 122,9 milions d’euros, unes provisions tècniques de 26,1 milions d’euros i un Patrimoni net de 81,9 milions d’euros.

En termes de solvència, destaquem que s’acompleix àmpliament amb els seus requeriments, així com amb els límits de tolerància al risc definits. En aquest sentit, l'Entitat presenta un rati de solvència sobre el Capital de Solvència Obligatori i sobre el Capital de Solvència Mínim d'un 642% i d'un 2.567%, respectivament.